石英是以二氧化硅为首要原材料成分的材料及制品职业,工业链上游为石英砂生产及供应,中游首要为各标准及型号不同的石英制品,下流则首要对接半导体、光伏、军工等很多范畴。

需求端看,全球高纯石英耗费量逐年添加,而下流应用范畴中,半导体、光伏占比逐年添加。依据WSTS数据,2019年全球高纯石英消费量为121.44万吨,半导体、光伏、光通讯、电光源约占消费量的96%。

而上游石英砂工业中,因受制于高品质矿源,高纯石英砂商场长时间被国外独占。

申万宏源首席剖析师刘靖介绍,“依照纯度指标,高纯石英砂可分为 3N(低端)、4N(中端)、4N8(高端)、5N2(超纯)、 6N(高纯 SiCl4),纯度决议其应用范畴。”现在,国外现已能够规模量产 5N2 的高纯石英砂,我国尚处 4N8 阶段,多数高端产品仍依靠进口。

产品依靠进口之余,国内高纯石英砂商场在下流新能源工业驱动下,呈现了求过于供的情况。

现在,光伏是推动高纯石英砂求过于供的重要下流之一。高纯石英砂是生产光伏硅片所使用石英坩埚的首要原材料,此外在电池片制作环节也需要用到石英管棒、石英舟等石英器材。

跟着光伏硅料、硅片产能大规模投放,关于高纯石英砂需求敏捷提升。此外,未来光伏职业两大趋势也使得高纯石英砂需求量增速快于硅片产值增速。一是由于P型硅片转向N型硅片,将使得石英坩埚更换频率提升;二是硅片的大型化,使得石英坩埚尺度变大,耗费石英砂变多。

多家券商以为,若依照当时需求以及供应发展趋势,未来光伏高纯石英砂供需缺口或将继续扩展。

中银证券剖析称,获益于光伏装机需求,光伏石英坩埚用高纯石英砂需求有望快速增加,2022-2025年需求量年均复合增速有望到达25.5%。半导体和光纤范畴对高纯石英砂的需求亦稳步增加。2022-2023年光伏石英坩埚用高纯石英砂供应全年供需处于平衡偏紧的状态,价格存在上涨的可能。

低沉的石英砂龙头,景气度高,成绩攀升

石英股份是国内石英范畴龙头公司,公司是现在国内经过日本东京电子(TEL)半导体高温分散范畴认证的企业。截止现在经过TEL该范畴认证的企业只有美国、德国的企业,公司是全球第三经过该范畴认证的半导体石英材料企业。

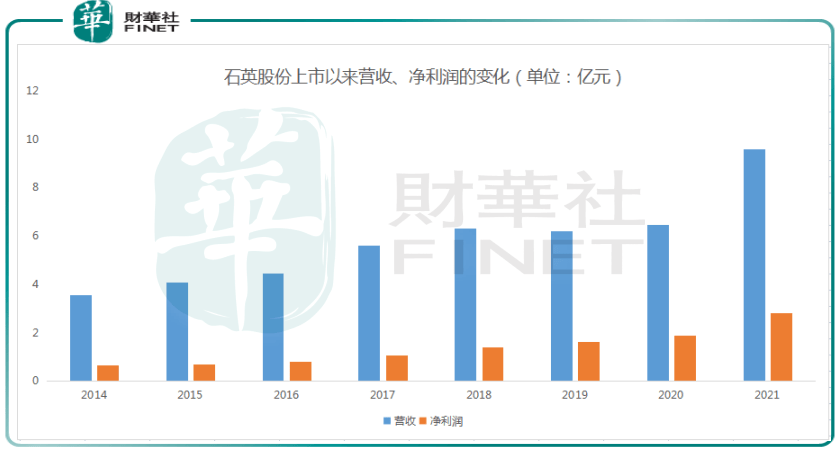

公司上市以来,成绩比较平稳增加,直至2021年职业的景气度爆发,公司营收、净利润也跟着上了台阶。

石英是以二氧化硅为首要原材料成分的材料及制品工作,工业链上游为石英砂生产及供应,中游首要为各标准及型号不同的石英制品,下贱则首要对接半导体、光伏、军工等许多领域。

景气度上升直接反映在石英股份的毛利率的变动,2021年公司毛利率达45.63%,创下近些年新高,且2022年一季度达54.6%,还处于加速态势。

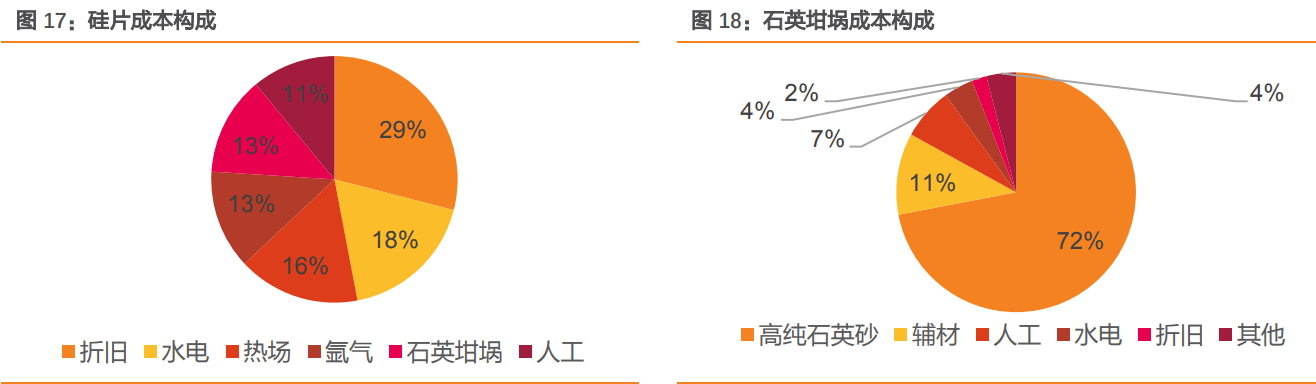

虽然高纯石英砂现在价格也在涨,求过于供,但是坩埚本钱在整个单晶硅的硅片本钱里边占比极小,所以下流承受度比较高。

依据隆基绿能数据,石英坩埚占硅片本钱的约 13%,低于热场和水电,而高纯石英砂占石英坩埚本钱的 72%,因而高纯石英砂占硅片本钱比重仅有 9.4%。

石英是以二氧化硅为首要原材料成分的材料及制品工作,工业链上游为石英砂生产及供应,中游首要为各规范及型号不同的石英制品,轻贱则首要对接半导体、光伏、军工等许多领域。

这也是上游材料产商的优势之一,在行业周期向上的时候,他们的提价幅度往往较大,所以盈余的爆发力也相当可观,这就是所谓“周期的力量”。

抢海外巨头的“蛋糕”

另一方面,石英股份的高纯石英砂性价比凸显,不断抢占海外竞争对手的市场份额。

2018-2020 年上半年,收购尤尼明的石英砂价格均在 3 万元/吨以上,即便考虑到欧晶有少数半导体产品,光伏级石英砂的收购均价也接近3万元/吨。而在2021年全体石英砂价格上涨后,石英股份的出售均价只要 2.15 万元/吨,较2020年尤尼明的售价低30%。

尽管从质量上,石英股份产品与海外巨头仍有一些距离,但从性价比上,石英股份的优势较为明显。

现在从光伏级石英砂产能来看,2021年石英股份市场占有率为21%,龙头尤尼明出货约3万吨,占有约45%的市场份额,前三家尤尼明、TQC和石英股份的总量约5.6万吨,CR3市占率近85%。

而海外石英矿,因为环保限制、尾矿处理成本比较高等各种因素,扩产的动能缺乏,相比之下,仅石英股份产能有较大的增量,预计其2023年总产能超越6万吨,到时公司全球市占率有望超越40%。